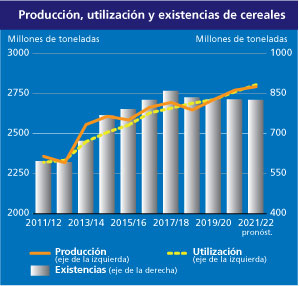

La estimación más reciente de la FAO sobre la producción mundial de cereales en 2021 se ha incrementado en 2,1 millones de toneladas en febrero, ubicándose ahora en 2 793 millones de toneladas, lo que representa un aumento interanual del 0,8 %. La mayor parte de la variación de este mes guarda relación con una producción de trigo mayor de lo previsto anteriormente en la Argentina y en Australia, junto con un ligero aumento de las estimaciones sobre la producción en la Federación de Rusia y Ucrania.

Teniendo en cuenta estas revisiones recientes, la estimación sobre la producción mundial de trigo en 2021 se sitúa ahora prácticamente a la par de la producción de 2020. Por el contrario, la estimación sobre la producción mundial de cereales secundarios en 2021 se ha recortado en un 0,2 %, debido a una reducción de las estimaciones sobre la producción de sorgo en Burkina Faso, los Estados Unidos de América y el Níger.

Estas reducciones se han visto compensadas en parte por el incremento de las estimaciones sobre la producción de maíz en los Estados Unidos de América —que en 2021 obtuvieron la segunda mayor cosecha jamás registrada—, Ucrania y la Unión Europea. Pese al recorte de este mes, las estimaciones siguen indicando que en 2021 la producción de cereales secundarios a escala mundial alcanzó los 1 501 millones de toneladas, lo que supone un incremento interanual del 1,3 %. La estimación de la FAO sobre la producción mundial de arroz en 2021 se sitúa ahora en 517,1 millones de toneladas, es decir, un aumento del 0,7 % respecto del nivel sin precedentes de 2020, pero 1,3 millones de toneladas por debajo de lo previsto en diciembre. La revisión obedece principalmente a una valoración oficial menos optimista de la producción en China, que, sumada a las reducciones en Nepal y Nigeria, contrarresta la mejora de las estimaciones sobre la producción en el Japón y Viet Nam.

En 2022, teniendo en cuenta que la mayor parte de los cultivos de trigo de invierno se encuentran actualmente en letargo en los países del hemisferio norte, se prevé que la superficie plantada con trigo en todo el mundo solo crecerá moderadamente y que los elevados precios de los insumos desalentarán una ampliación mayor.

En la Unión Europea, pese a que las condiciones de los cultivos de trigo son en general satisfactorias gracias al clima propicio, en los países orientales la escasa cubierta de nieve ha incrementado la susceptibilidad a los daños provocados por las heladas. Los primeros indicios apuntan a variaciones insignificantes de la superficie cultivada en términos interanuales.

La siembra de trigo de invierno en los Estados Unidos de América ha aumentado por segundo año consecutivo, alentada por los elevados precios, y según las estimaciones constituye la mayor superficie cultivada en seis años. Aunque la ampliación de la superficie refuerza las perspectivas sobre la producción en general, en las Grandes Llanuras hay amplias extensiones que siguen estando afectadas por la sequía, y las previsiones apuntan a una probabilidad superior a lo normal de que las precipitaciones sean inferiores a la media en el período primaveral, lo que afecta a las perspectivas de rendimiento.

En la Federación de Rusia, se estima que la siembra de trigo de invierno superará el promedio quinquenal. Además, unas precipitaciones beneficiosas y unas temperaturas cercanas a la media desde noviembre de 2021 han favorecido las buenas perspectivas de rendimiento de los cultivos de trigo de invierno.

Las condiciones propicias también han prevalecido en Ucrania, donde el clima relativamente templado y húmedo del último trimestre de 2021 fue seguido por nieve en diciembre y enero, lo que ayudó a robustecer la cosecha de trigo y mejorar las reservas de humedad del suelo para el período primaveral. En la India, gracias al estímulo de los precios al productor remunerativos que garantiza el Gobierno, se estima que la superficie cultivada con trigo en 2022 superará el elevado nivel del año pasado. Del mismo modo, se estima que la superficie sembrada con trigo en el Pakistán superará el nivel del año anterior ―mayor de la media― como resultado de los precios récord del trigo. En China, las valoraciones sobre el terreno indican unas condiciones de crecimiento y una superficie cultivada con trigo cercanas a la media, también en lo que respecta al cultivo menor de primavera. En el Cercano Oriente, tras un comienzo seco de campaña, las precipitaciones aumentaron en varios de los principales países productores de trigo, como la República Islámica del Irán y Turquía. Las perspectivas siguen siendo inciertas en algunas regiones, por lo que hacen falta unas precipitaciones beneficiosas hasta el período de la cosecha.

En los países del hemisferio sur, la mayor parte de los cultivos de cereales secundarios de 2022 se plantó a finales de 2021 y la cosecha de trigo de 2022 se sembrará más adelante. Se prevé una superficie récord de cultivos de maíz en la Argentina y el Brasil, sustentada por los elevados precios de los cereales. Mientras que en la principal zona productora del centro-este de la Argentina se prevén condiciones secas que rebajarán las perspectivas de rendimiento, las perspectivas meteorológicas en el Brasil son más favorables y se pronostica que el rendimiento del maíz alcanzará en 2022 un nivel cercano a la media. En Sudáfrica, se prevé un ligero recorte de la superficie cultivada con maíz, como consecuencia de las excesivas precipitaciones que demoraron la siembra, de la abundancia de suministros nacionales y de los elevados precios de los insumos. Sin embargo, es probable que los rendimientos se mantengan por encima de la media debido a las buenas condiciones meteorológicas que se han dado hasta ahora y que se prevé que continúen.

Se estima que la utilización mundial de cereales en 2021/22, cifrada en 2 805 millones de toneladas, aumentará en un 1,6 % respecto del nivel de 2020/21, pese a una revisión a la baja de 4,5 millones de toneladas desde diciembre, efectuada casi exclusivamente en relación con el uso como pienso. El hecho de que la utilización de trigo como pienso haya sido inferior a lo estimado anteriormente en los Estados Unidos de América, a raíz de su precio elevado frente a otros cereales forrajeros, y en la Argentina, como resultado de unas exportaciones superiores a lo previsto, explica la mayor parte de la revisión a la baja de 1,2 millones de toneladas que se realizó este mes respecto a la utilización mundial de trigo en 2021/22, que ahora se estima en 776 millones de toneladas, cifra que sigue situándose un 1,9 % por encima del nivel de 2020/21. Del mismo modo, pese a una reducción de 4,1 millones de toneladas atribuida en gran medida a las estimaciones de una disminución del uso de maíz y sorgo como pienso desde diciembre, sigue estimándose que la utilización mundial de cereales secundarios aumentará en un 1,3 % en 2021/22. Debido a la mejora de las perspectivas de uso no alimentario en varios países de Asia, el pronóstico de la FAO sobre la utilización mundial de arroz en 2021/22 se ha incrementado en 800 000 toneladas desde diciembre, hasta ubicarse en 520 millones de toneladas, lo que supone un aumento del 1,8 % respecto del año anterior y un nuevo máximo.

Las reservas mundiales de cereales al cierre de las campañas que finalizarán en 2022 se han incrementado en 2,2 millones de toneladas desde diciembre, hasta situarse en 824 millones de toneladas, es decir, apenas ligeramente por debajo de sus niveles de apertura. Según las previsiones, la relación entre las reservas y la utilización de cereales a escala mundial en 2021/22 ascenderá al 28,7 %, lo que representa una disminución respecto del nivel de 2020/21 del 29,4 %, aunque sigue siendo un nivel cómodo en relación con el pasado. Tras la revisión al alza de 2,8 millones de toneladas de este mes, actualmente se prevé que las existencias mundiales de trigo ascenderán a 288 millones de toneladas, aproximándose a sus niveles de apertura. A pesar de que los ajustes al alza de este mes se concentran en los principales países exportadores de trigo —concretamente, los Estados Unidos de América, como resultado de las expectativas de reducción de las exportaciones, y la Federación de Rusia, sobre todo a raíz de una estimación más elevada sobre la producción—, las previsiones siguen indicando que las reservas en los principales países exportadores sufrirán una contracción y seguirán siendo escasas en 2021/22.

Se prevé que las reservas totales de cereales secundarios, que prácticamente no han registrado variaciones desde diciembre, disminuirán ligeramente en 2021/22 (un 0,4 %), fundamentalmente a causa de una disminución de las existencias mundiales de cebada. Por el contrario, el incremento de las existencias de maíz en los Estados Unidos de América y una nueva acumulación de reservas en China explican el aumento previsto —del 2,7 %— de las existencias mundiales de maíz respecto de sus niveles de apertura. Según las previsiones, las reservas mundiales de arroz al cierre de las campañas de comercialización de 2021/22 se mantendrán en 188 millones de toneladas, es decir, invariadas respecto de las expectativas de diciembre y a la par de sus niveles de apertura sin precedentes.

El último pronóstico de la FAO sobre el comercio mundial de cereales en 2021/22 asciende a una cifra récord de 481 millones de toneladas, esto es, 1,0 millones de toneladas más que en diciembre y un aumento del 0,4 % en comparación con el nivel de 2020/21. El pronóstico indica que el comercio mundial de trigo en 2021/22 (julio/junio), cifrado en 193 millones de toneladas, aumentará un 2,0 % respecto de 2020/21, a causa de una mayor demanda de importaciones en el Cercano Oriente tras la reducción de las cosechas en varios países. En cuanto a las exportaciones, se prevé que el nivel sin precedentes de las cosechas respaldará los pronósticos de exportaciones récord en la Argentina, Australia y Ucrania en 2021/22, las cuales, sumadas al aumento de los envíos de la Unión Europea, compensarán con creces la disminución de las ventas del Canadá, los Estados Unidos de América y la Federación de Rusia a consecuencia de la mayor escasez de disponibilidades. Se prevé asimismo que el cupo de exportación que se introducirá en la Federación de Rusia (a partir de mediados de febrero) limitará sus ventas durante el resto de la campaña.

El comercio mundial de cereales secundarios en 2021/22 (julio/junio) prácticamente no ha registrado variaciones este mes y sigue apuntando a una contracción del 1,5 % respecto del nivel de 2020/21, con lo que alcanzaría los 235 millones de toneladas. Se estima que el comercio mundial de maíz, que explica la mayor parte del descenso, disminuirá en 2021/22, fundamentalmente a causa de la menor demanda por parte de China a raíz de una producción sin precedentes y un aumento de las importaciones de otros cereales forrajeros.

En lo que concierne a las exportaciones, el descenso de los envíos del Brasil, debido a la reducción de la producción, y de los Estados Unidos de América, como consecuencia de la escasez de suministros internos y la mayor competencia de otros países exportadores, se verá compensado solo en parte por el aumento de las exportaciones de la Argentina y Ucrania.

En 2022 (enero-diciembre), se calcula que el comercio internacional de arroz alcanzará los 53 millones de toneladas, lo que constituye un aumento respecto de la estimación revisada de 51 millones de toneladas para 2021. De confirmarse ese nivel, el comercio mundial de arroz se ubicaría 1,7 millones de toneladas por encima de las expectativas de diciembre, como resultado de unas expectativas menos moderadas respecto de las importaciones de los países situados en Asia, en particular China y Sri Lanka.

Fuente. FAO (Organización de las Naciones Unidas para la Alimentación y Agricultura)