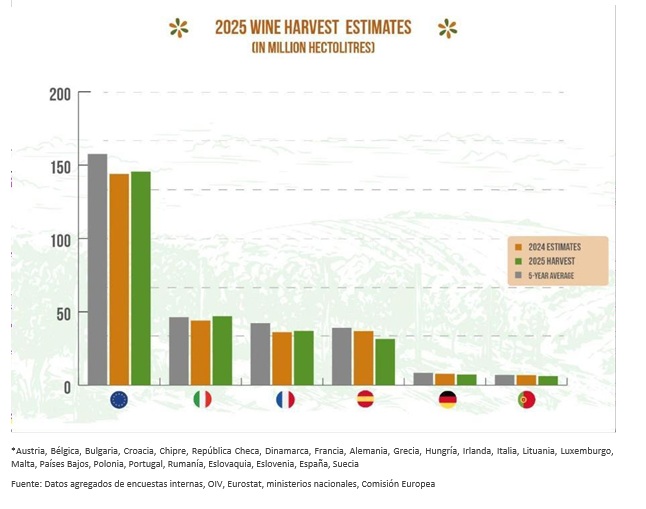

El sector vitivinícola europeo prevé una producción estimada de 145,5 millones de hectolitros (Mhl) de vino para 2025, lo que supone un aumento del 1 % con respecto al año anterior. Aunque los volúmenes se están recuperando, siguen estando un 7,5 % por debajo de la media de los últimos cinco años. En general, la producción muestra signos de mejora; sin embargo, persiste una tendencia a la baja a largo plazo, y la diferencia entre las cosechas de 2025 y 2018 sigue superando los 40 millones de hectolitros. Los viñedos de toda Europa siguen enfrentándose a una combinación de retos climáticos y comerciales que dificultan la plena recuperación del sector.

Los tres mayores productores de vino de la UE, que juntos representan cuatro quintas partes del volumen total, han reducido su producción conjunta en un 1,5 % en comparación con la cosecha de 2024. Italia sigue siendo el mayor productor de la UE, con unos 47 Mhl, mientras que Francia ocupa el segundo lugar por un estrecho margen, con alrededor de 37 Mhl, y España cae al tercer lugar, con aproximadamente 31,5 Mhl.

Entre los principales productores, España, Alemania y Portugal registraron descensos, con una caída de la producción del 15 %, 8 % y 11 %, respectivamente, en comparación con el año pasado. Por el contrario, Italia espera un aumento del 8 % y Francia también registra un modesto incremento de alrededor del 2,3 %, aunque su producción sigue estando un 12 % por debajo de la media de los últimos cinco años.

Los viñedos han sido testigos de grandes anomalías climáticas y graves fenómenos adversos en 2025. Las olas de calor, sequías e inundaciones han impedido que el sector se recupere hasta niveles cercanos a los de antes de 2020. Los incendios forestales de finales de agosto en el sur de Francia destruyeron más de mil hectáreas de viñedos, lo que podría afectar indirectamente a hasta dieciséis mil.

Aunque la oferta de vino sigue siendo baja, las presiones de la demanda limitan cualquier aumento significativo de la producción. El mayor mercado para los vinos europeos, Estados Unidos, ha impuesto repetidamente aranceles a los productos de la UE, incluido el vino, lo que ha impulsado las exportaciones. Esta nueva política estadounidense ha mantenido bajos tanto los volúmenes como los precios, erosionando los márgenes de beneficio de los productores de la UE. Estas barreras comerciales se producen en un periodo en el que la inestabilidad mundial ya ha perturbado los flujos comerciales a nivel global.

En general, la demanda sigue siendo débil. Los temores económicos, como la inflación y la incertidumbre en el mercado laboral, frenan el gasto, mientras que se está produciendo un cambio sustancial en las preferencias de los mercados nacionales. Estos factores no permiten que la demanda compense la reducción de los volúmenes de producción.

Luca Rigotti, presidente del grupo de trabajo sobre vino de la Copa-Cogeca, comentó: «La cosecha de 2025 pone de relieve lo difíciles que siguen siendo las condiciones. Nuestros viñedos se enfrentan a menudo a circunstancias que distan mucho de ser ideales. Sin embargo, en muchos casos, los productores han logrado invertir la reciente tendencia a la baja. En toda Europa, los viticultores están ofreciendo una calidad excepcional, demostrando una dedicación y una resistencia notables ante los numerosos retos a los que se enfrentan».

COPA COGECA